Í eignarrétti landskipta eru „leyfileg sönnunargögn“ skattmatið í jarðabók 1861, forna mat í Jarðatali Johnsens 1847 og skattmatið í Fasteignabók 1922. Úr þessum heimildum, ásamt forna matinu 1861, vinn ég.

Ég fæ ekki staðist að klifa hér á að furðulegt er að í gildi skulu vera lög um hvaða sönnunargögn megi nota til að ákvarða hlut í eignarrétti landskipta og engin heimildanna er eignarbréf. Í þokkabót ber “leyfilegu sönnunargögnum” sjaldan saman.

saman.

Í jarðabókinni 1861 eru skilgreindar 725 torfur. Torfur landsins eru mun fleiri , því margar eru aðeins uppgefnar með einu nafni, eins og Pétursey í Mýrdal, sem er 60 H forn. Þar hafa löngum verið 4-5 ábúendur. Við rannsókn gagnanna hef ég sett eftirfarandi forsendur:

Í jarðabókinni 1861 leita ég uppi allar torfur, sem eru með aðgreindann dýrleika ábýla að nýju skattmati. Næst finn ég forna mat þessara torfa í bókinni og einnig í Jarðatali Johnsens 1847. Ef forn aðskilinn dýrleiki er í annarri hvorri bókinni eða báðum, lendir torfan í úrtakinu. Torfur, sem uppfylltu skilyrðin eru 194. Loks er bætt við dýrleika skattmatsins 1922, eftir því sem hægt er.

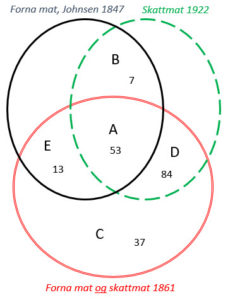

Í töflunum: 60 torfur og 194 torfur er slegið saman í eitt þremur „leyfilegu sönnunargögnunum“ um hlutfall á milli jarða á torfum landsins. Í Jarðabókinni 1861 eru 183 torfur skilgreindar með aðgreindan dýrleika að fornu og nýju skattmati. Til viðbótar hef ég bætt við fjórum torfum, sem eru í Mýrdal. Torfurnar eru: Reynishverfi, Dalajarðir, Dyrhólahverfi og Sólheimatorfa. Þá bætast við 7 torfur með aðskilinn fornan dýrleika í Jarðatal Johnsens 1847, sem ekki eru að fornu árið 1861. Með þessu móti verða alls 194 torfur settar upp í eina töflu. Að þessu gerðu er leitaður uppi dýrleiki á torfum í þriðja „leyfilega sönnunargagninu“; skattmatinu 1922. Alls er því gerður samanburður á fjórum heimildum, sem eru í þremur bókum.

A. Dýrleiki uppgefinn í fjórum heimildum – 53 torfur

B. Dýrleiki uppgefinn í öllum heimildum, nema að fornu 1861 – 7 torfur

C. Dýrleiki aðeins uppgefinn að fornu- og nýju mati 1861 – 37 torfur

D. Dýrleiki uppgefinn hjá öllum, nema að fornu hjá Johnsen – 84 torfur

E. Dýrleiki uppgefinn hjá öllum nema skattmati 1922 – 13 torfur

Samanlagt: 53 + 7 + 37 + 84 + 13 = 194

Á öðrum stöðum á vefsíðunni geri ég nokkra úttekt á samanburði heimildanna. Meginniðurstöður eru þrjár:

- Forn dýrleiki jarðar samkvæmt uppskriftunum Johnsen og jarðabók 1861 er oftast samhljóða og þá einnig oftast í hlutfalli við eignarhlut í torfu, þ.e. á 57 af 68 torfum.

- Eignarhluti jarðar samkvæmt skattmatinu 1861 er nánast aldrei sá sami að fornu- og nýju mati, þ.e. aðeins á 24 af 187 torfum.

- Eignarhluti jarðar samkvæmt skattmatinu 1922 er nánast aldrei eins og að fornu mati 1861, þ.e. aðeins á 19 af 141 torfum.

- Til viðbótar er hæðilegt, fyrir gildandi landskiptalög, að “leyfilegu sönnunargögnunum”; skattmötunum 1861 og 1922, ber nær aldrei saman um hlutfall. Hins vegar er kannski réttlætanlegt í skattarétti að skattmatinu – sölumatinu 1922 bar ekki saman við sölumatið 1861.

Það var og er fyrirsjáanlegt að skattmatið 1861 og skattmatið 1922 yrði ekki í sama hlutfalli og skráður eignarpartur jarðar í torfu samkvæmt eignarbréfi. Ástæðan er sú að matsmenn skattsins fengu fyrirmæli um að slumpa sennilegu söluverði á hverja jörð. Matsmenn höfðu ekki heimild til að meta heila torfu til söluverðs og skipta matinu samkvæmt fyrirliggjandi eignarhlutum. Í þeim tilvikum, sem hlutfall hélst rétt, hafa skynsamir menn sýnilega tekið sér þann rétt.

Í lögum nr. 22/1915 var gert ráð fyrir að löggilding Jarðabókarinnar 1861 yrði afnumin við löggildingu nýrrar jarða-/fasteignabókar árið 1920. Útgáfan dróst til ársins 1922. Þau áform sýna að jarðabókunum var aðeins ætlað að gilda í skattarétti, ekki í eignarrétti.

Ég gagnrýni ekki að sérhverja jörð áttu matsmenn að meta til söluverðs fyrir skattmötin 1861 og 1922. Á þeim dögum færðu skynsamir menn rök fyrir þeim verkum. Það er engin niðrun fólgin í orðum mínum um að skattmötin voru slumpsölumöt. Ég er aðeins að vekja athygli á að sölumat á jörð, hversu samviskusamlega sem það er gert, er alltaf dálítið út í loftið. Ég trúi að fasteignasalar þekki vandann.

Hvernig mátu grandvarir matsmenn jafn dýrar jarðir að fornu á tvíbýlistorfu, ef önnur var setin af rausn, af hjónum í blóma lífsins, en á hinni bjó heilsulaust fólk í fátækt? Er líklegt að býli fátæklinga, þar sem allt er í niðurníðslu, seljist jafn vel og rausnarbýlið? Samkvæmt fyrirmælum átti að meta þær misdýrt, þótt eignaskjöl sýndu að óskipta sameignin væri til helminga milli jarðanna. Skattmötunum – sölumötunum, var ekki ætlað að gilda í eignarrétti, fyrr en árið 1941.

Skattmatið – sölumatið var gert samkvæmt tilskipun konungs frá árinu 1848. Ekki var raunar leyfilegt að sérmeta hjáleigur, sem áttu land innan landamerkja höfuðjarðar. Á Sólheimatorfu var og er mestur hluti lands óskipt sameign. Það er því vafalaust að sérmat Hjáleigunnar var ólögmætt. Ég lagði tilskipun konungs fyrir dóminn. Að “sjálfsögðu” lét Hæstiréttur ákvæðið sig engu skipta.

Skattalögin frá 1915 mæla hins vegar fyrir um að meta sérhvert ábýli, þótt hluti lands sé í sameign. Ákvæði er í lögunum um að sýslumanni er ætlað að úrskurða um hvort jarðir sem eiga land í sameign skuli sérmeta eða ekki, ef landeigandi kvartar. Sýnilegt er á fasteignabókinni að nær allar slíkar jarðir hafa verið sérmetnar. Sérmat sameignarjarða gerir skattmatið – sölumatið 1922 með öllu óhæft til að vera grundvöllur í eignarrétti landskipta.

Það er með ólíkindum sú þokuhugsun hjá einni þjóð í 76 ár að skilja ekki svo einfalda staðreynd. Ég fyrirverð mig fyrir daufan skilning Alþingis vorið 1941 og Hæstaréttar Íslands í 76 ár. Héraðsdómarar hafa að líkindum orðið að beygja sig undir lögin og varðstöðu Hæstaréttar. Ólíklegt er að landskiptanefndir og bændur hafi haft hugmynd um lögin frá 1915. Að matið væri sölumat og engin tengsl væru við eignaskjöl. Hve margir landeigendur hafa barist og beðið ósigur veit ég ekki enn.

Hér er ekki kveðinn upp palladómur um, hvort skattmötin voru að lögum, þótt ég hallist að því. Hins vegar er ég sannfærður um að ólögmætt er að nota skattmötin í eignarrétti landskipta. Í 76 ár hafa verið í gildi ólög. Eftirfarandi töflur sýna bert að setning landskiptalaga nr. 46/1941, var viti firt: