Hér eru fram lögð fyrirmæli stjórnvalda um skattmötin 1861 og 1922. Fyrirmælin eru í báðum tilvikum þau að jarðamatsmenn voru skyldir til að meta hverja eign til söluverðs. Ef tvíbýlistorfa var í jöfnum eignarhlut tveggja og á öðru býlinu voru eflingshjón, en á hinu heilsuleysingjar, er viðbúið að öll aðkoma væri ólík. Annars vegar myndarbýli og hins vegar allt á fallanda fæti. Til að hlíta reglunum bar matsmönnum að meta hvora jörð til sanngjarns söluverðs. Niðurstaðan var mishátt söluverð, þrátt fyrir að óskipt sameign torfunnar væri til helminga.

Raunar er hvergi í fyrirmælunum vísað til eignarhlutfalla. Þau komu skattmatinu greinilega ekki við og sanngjarnt má kallast að eflingshjón greiði meir til samfélagsins heldur en nauðamaður. Við hlið þeirrar mennsku má, hins vegar, ekki þrífast sá ránsskapur að eflingshjónin ræni nauðamanninn parti af landi hans.

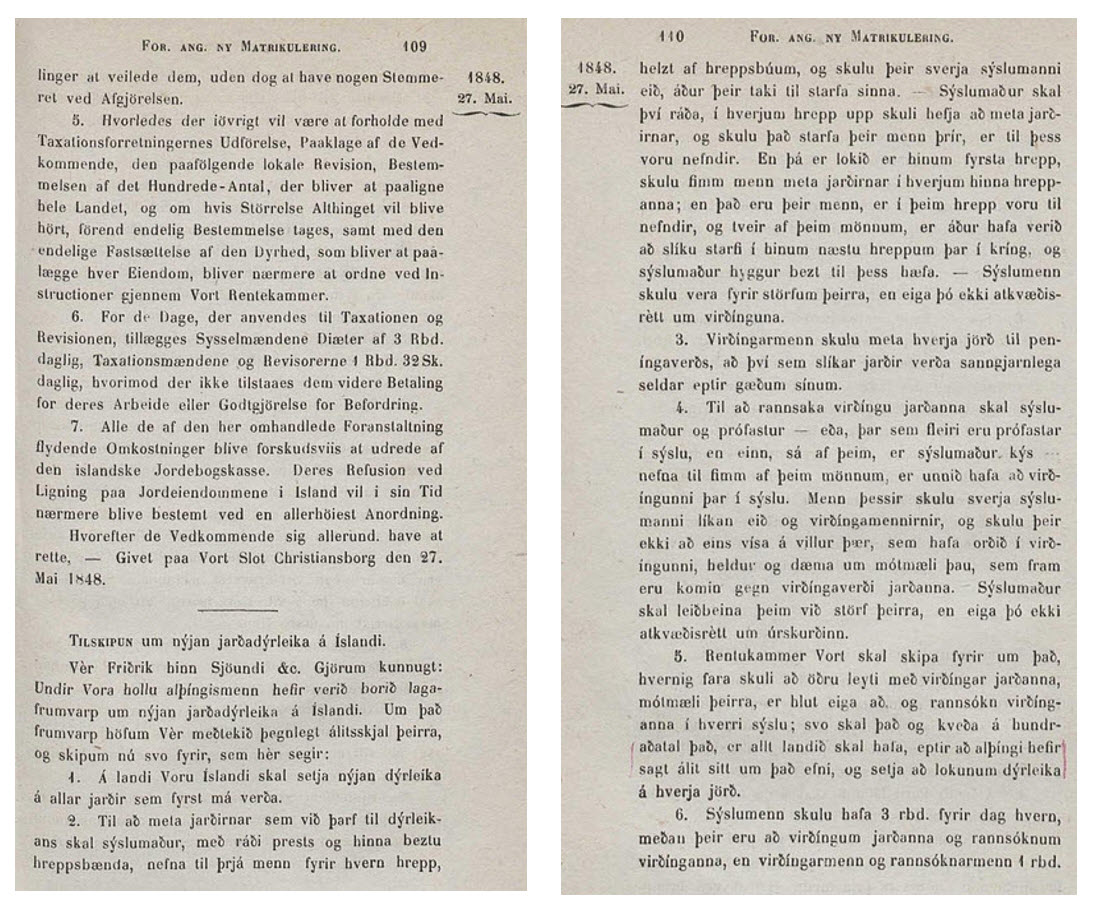

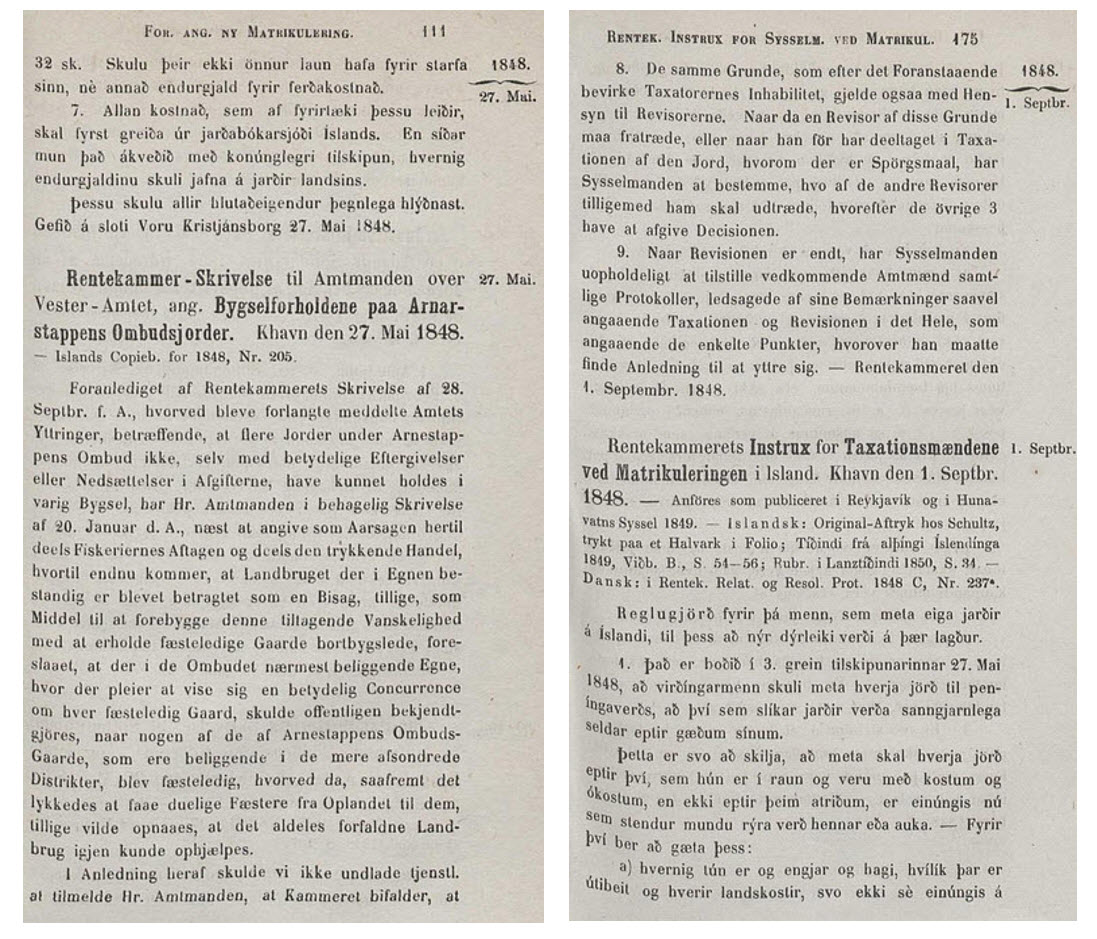

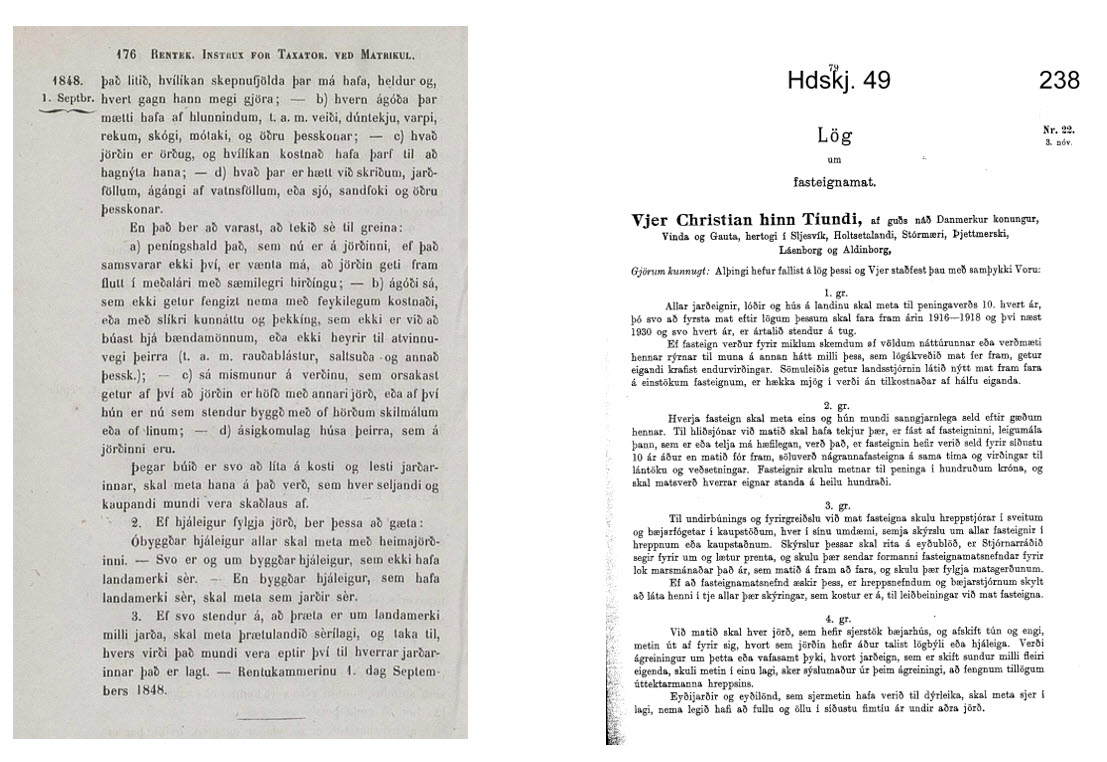

Í tilskipun konungs 27. maí 1848 eru margar ábendingar um að matsmönnum beri að undanskilja það sem ekki tilheyri skikkanlegum arði af búrekstri á landinu. Því er ráðlagt að færa ekki til bókar ástand húsa. Í næstu málsgrein eru öll fyrrgreind varnaðarorð að engu gerð: Út er klikkt með meininguna, “…skal meta hana [jörðina] á það verð, sem hver seljandi og kaupandi mundi vera skaðlaus að“.

Hvernig er það nú hægt, nema með því að slá söluverði á allt góssið – dýrt á vildarbýlið og lágt á hina eignina, þar sem öll aðkoma er lotleg? Þannig er verklag fasteignasala. Hvað er þá orðið um jöfnu eignina í sameigninni, ef þessi skattafyrirmæli eru færð á eignarrétt landskipta? Það var svo sem ekki gert fyrr en öld síðar.

Skattabreytingarnar árið 1861 má sennilega flokka til þjóðþrifa og sama gildir sex áratugum síðar; árið 1922. Margar jarðir, sem fyrrum voru vildarjarðir höfðu orðið fyrir áföllum. Það var sanngjarnt að lagfæra skattlagningu á allri jarðeign.

Sýnilegt er á umræðum á Alþingi árið 1927, þegar ný landskiptalög voru sett, að þá hafa verið brögð að því að misvitrir og miságjarnir menn, hafa misnotað nýju skattmötin til að komast yfir eignir hrekklausra manna við landskipti. Þrettán árum síðar afnemur þingið ágæt lög og setur, af vanþekkingu á eignarrétti og eðli fyrrgreindra skattbreytinga, ólögin sem enn gilda.

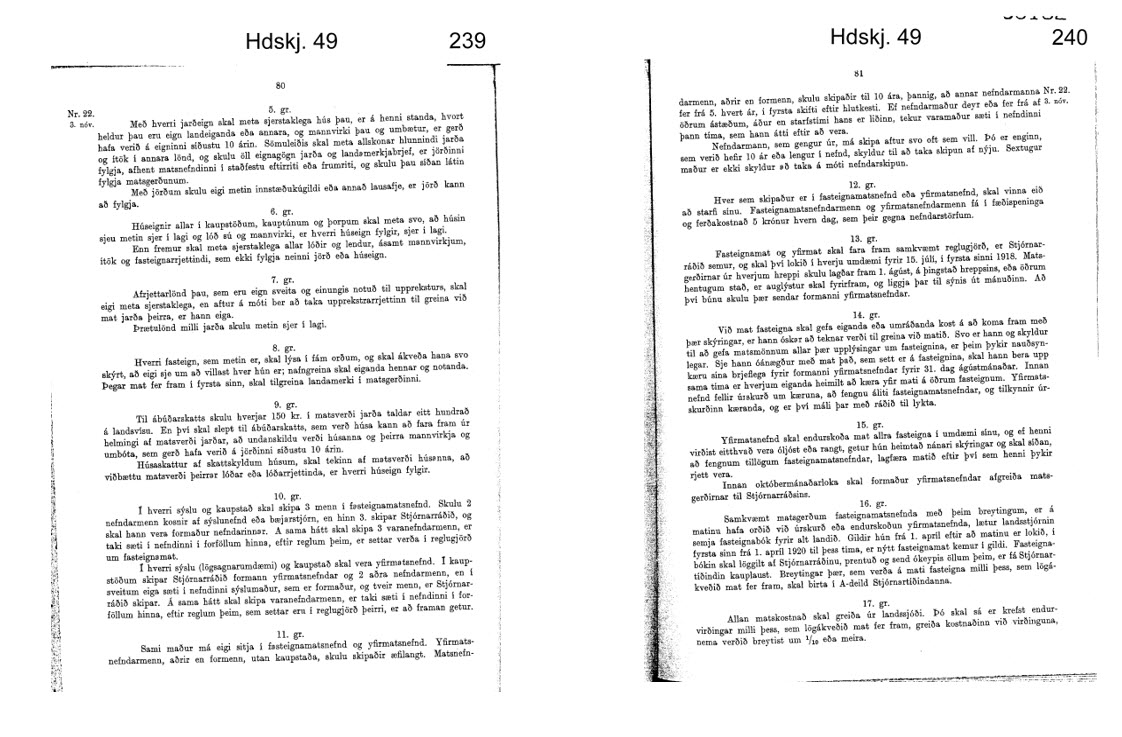

Hér eru birt fyrirmæli stjórnvalda til matsmanna jarða vegna skattmatanna 1861 og 1922. Hin ágætu fyrirmæli fyrirskipa í bæði skiptin að hverja jörð skal meta til söluverðs.

Eðli sölumata er að þau eru ALLTAF slump. Matsmenn fengu fyrirmæli sem komu í veg fyrir að þeir gætu metið jarðir á torfu í sama hlutfalli og eignarbréf fyrir jörðunum. Þeim var slíkt samráð ekki heimilt.

Í þau skipti sem hlutfall hélst óbreytt, var það vegna þess að vitrir menn og kjarkaðir brutu fyrirmælin.

Að sjálfsögðu getur eigandi jarðar skipt henni og selt til margra í hvaða hlutfalli, sem honum þóknast og þá einnig samkvæmt skattmötunum 1861 og 1922. Geri hann svo – á við landskipti á sameign að nota þau hlutföll.

Ólögmætt er, hins vegar, að skipta sameignarlandi torfu, sem búið var að selja til fleiri en eins fyrir árið 1861 í hlutfalli slumpsölumata skattsins 1861 og 1922. Sama á raunar einnig við um landskipti þótt salan hafi síðar verið gerð ef að afsöl um eignarhluti vísa til forna matsins.

Fyrirmælin fyrir skattmötin 1861 og 1922, sem hér eru sýnd voru lögð í hendur dómara Hæstaréttar árið 2008.

Upplausn á myndunum á þessum flipa er léleg. Tilskipun konungs er á eftirfarandi krækju og lögin frá 1915 sjást í Stjórnartíðindum.

Lovsamling for Island; tilskipun konungs 27. maí 1848: Krækja

Lagfært þann 30.7. 2018.